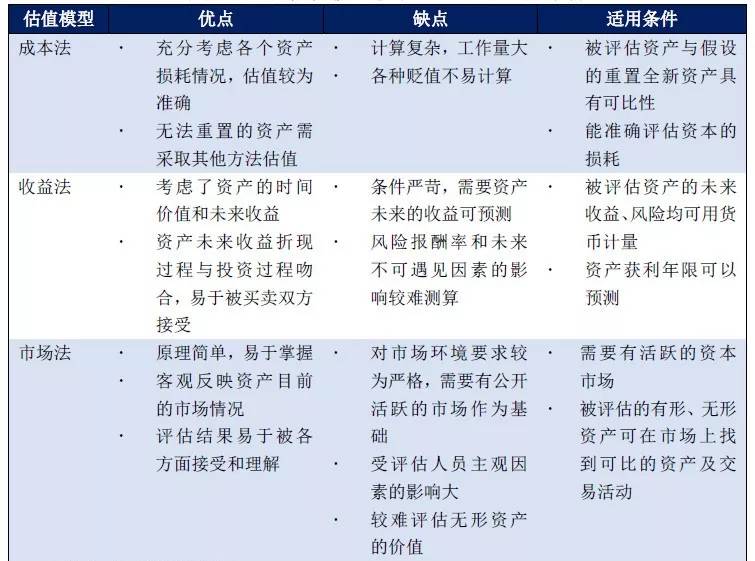

投資性房地產(chǎn)處置的會計處理

成本模式

(1)收到款項

借:銀行存款

貸:其他業(yè)務(wù)收入

(2)結(jié)轉(zhuǎn)成本

借:其他業(yè)務(wù)成本(倒擠)

投資性房地產(chǎn)累計折舊(攤銷)

投資性房地產(chǎn)減值準(zhǔn)備

貸:投資性房地產(chǎn)

公允價值模式

(1)收到款項

借:銀行存款

貸:其他業(yè)務(wù)收入

(2)結(jié)轉(zhuǎn)成本

借:其他業(yè)務(wù)成本

貸:投資性房地產(chǎn)——成本

——公允價值變動

(3)結(jié)轉(zhuǎn)累計公允價值變動

借:公允價值變動損益(或貸方)

貸:其他業(yè)務(wù)成本(或借方)

(4)結(jié)轉(zhuǎn)其他綜合收益(如有)

借:其他綜合收益

貸:其他業(yè)務(wù)成本

標(biāo)簽:

文章來源:

版權(quán)聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)分享,文中觀點僅代表作者本人。本站僅提供信息存儲服務(wù),不擁有所有權(quán),不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)本網(wǎng)站涉嫌抄襲侵權(quán)或違法違規(guī)內(nèi)容,請發(fā)送郵件到252979913@qq.com舉報,一經(jīng)核實,本網(wǎng)站將立即刪除。